今まで、何が、誰が、株価を決める主要因となっているんだろう、とあれこれ調べて、書いてきた。

何となく全体像がつかめてきた、と思う。

それは、日々の株式売買額と先物の買い残で決まっているよう。

日々の株式売買のデータは、こちら、買い残のデータは、こちらで手に入る。

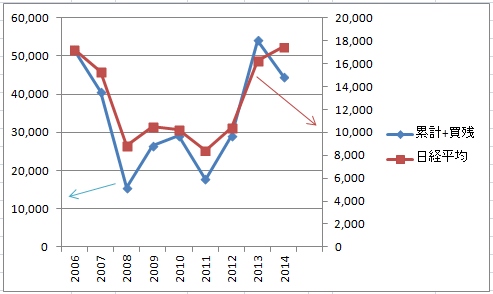

2005年度からの株式売買累計額と買い残の合計額(単位:億円)の推移と日経平均株価の推移。

株式売買額とは、1年間での買いはプラス、売りはマイナスで計算して、年末に総和した額。

その額を2005年度から累計した。

累積すればするほど、株価は上がるので、単年の額ではなく累計とした。

本当は大昔から累積したかったけど、データが2005年度からしかなかったので。

買い残は、各年末での額。 累積ではない。

このグラフからわかるように、両者の和の上下動と日経平均の動きがよく一致している。

これで、両者の額をチェックしておけば良い、と言える。

ただ、2014年だけは、両者の和が減っているのに、日経平均は上がっている。

これが解せない。

いつかこの謎を解きたいと思っている。

2008年から2012年までは、完全に停滞していたんだなあ。

リーマンショック後からだ。

次は両者の額の大きさが気になるところ。

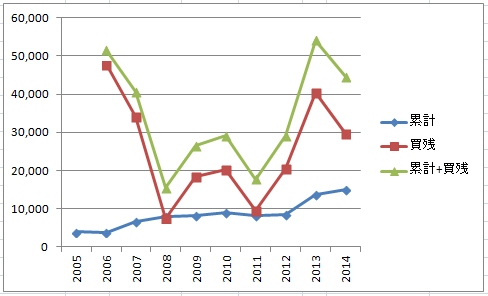

2005年度からの株式売買累計額と買い残の推移(単位:億円)

買い残額の方が、2005年度からの株式売買累計額より大きい。

2倍くらいある場合が多い。

これは、買い残により注意を払うべきということ。

株式売買累計額の増加は、株式市場本来の成長であるけど、買い残は単なる投機。

そしてそちらの方がずっと大きいというのは、不健全だなあ。

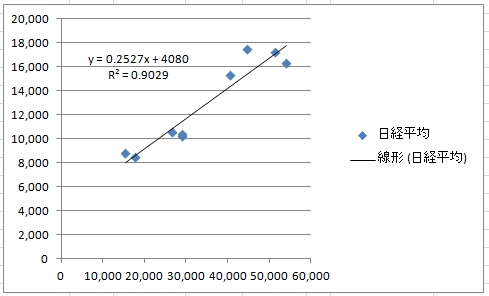

次に、買い残とか株式売買累計額がどれくらい変動したら、株価がどれくらい変動するか気になってくる。

横軸が2005年度からの株式売買累計額と買い残の合計額(単位:億円)で、縦軸が日経平均株価

大体、両者が比例の関係にある。

直線の傾きが0.25なので、合計額が100億円増えたら、日経平均は25円上昇すると、言える。

次回は、2015年からの細かい動きについて、分析しみたいと思う。