なぜ、世界同時株安が起こったのか?

今後素早く損切りできるようにするためにも、状況を振り返ってみようと思う。

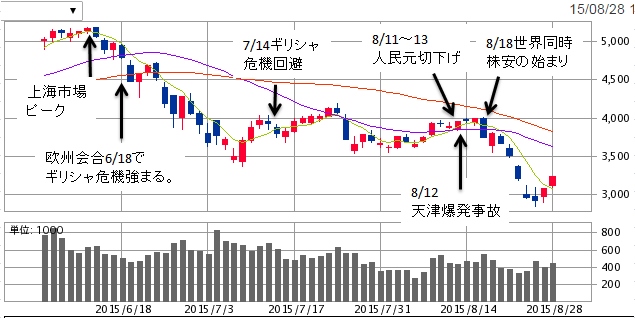

ここ3カ月の上海総合指数の推移。

上海市場は、6月後半大暴落しているし、7月後半にも暴落している。

それでも、世界同時株安にはならなかった。

なのに、今回はなったのか?

3日連続の人民元切り下げ、それに加えて天津爆発事故、その凄まじい被害状況が明らかになるにつれて増大する不安、それらが世界をパニックに陥れたのだと思う。

8/18の終値を基準にした世界各国の株価の変動率。

ただ、パニックなので、わずか4~5日で皆我に返り、下がりすぎた株価の異常さに気付き、買いが入って急上昇した。

今回の世界同時株安を分析した面白い記事を見つけた。

危機は「10年に一度」やって来るのか=丸山俊氏 だ。

基軸通貨ドルの政策金利引き上げは常に世界金融市場に極度の緊張をもたらしてきた。実際、米国の利上げを直接的または間接的要因として1987年にはブラックマンデーが、1997年にはアジア通貨危機が、2007年にはサブプライムローン危機がおよそ「10年に一度」のタイミングで発生している。

その発生メカニズムは至って単純である。つまり、ドル安・低金利を背景にハイリスク資産に流入した過剰流動性が、利上げによって逆流することで通貨や株式、商品、不動産などの大幅な価格調整をもたらすというものだ。

今回は米国の出口戦略に1997年のアジア通貨危機にはなかった中国の人民元切り下げが加わって新興国・資源国に対して金融市場の圧力がかかり、最悪の場合、債務危機や銀行危機などを通じて金融システム問題に発展し、先進国もそれに巻き込まれるとの連想がパニック的な売りを招いていると考えられる。

この意見には、納得できないなあ。

「世界第2位の経済大国」という枕ことばに、中国に対する懸念ばかり先立つようだが、世界経済の限界的な稼働率(または需給ギャップ)に影響を与えるのはあくまでも超過需要であって経済そのものの規模ではない。

その点で、世界で唯一巨大な超過需要を生み出している米国の景気減速は世界経済の景気サイクルに大きな影響を与えるが、中国経済の場合、部品・原材料などの中間財輸入を除けば最終財において超過需要を生み出しているわけではない。唯一資源のみ巨大な超過需要を生み出しているため、コモディティー価格には中国の需要が少し落ち込んだだけでも深刻な影響が及ぶ。その意味で、中国経済が仮にゼロ成長に落ち込んでも世界経済が実質的に景気後退に陥る可能性は低いのではないか。

ちなみに、1990年代、世界第2位の経済大国である日本はマイナス成長に陥ったものの、世界経済、特に米国経済への影響は極めて小さかった。それは日本が輸出主導型経済で世界に対して超過需要を生み出していなかったからだ。

中国の景気減速は世界経済の大きなリスクではあるが、世界経済の機関車である米国経済を景気後退に追いやるというほどのものではないだろう。むしろ原油をはじめとするコモディティー価格の大幅な下落は先進国経済にとってプラスであることは疑いのない事実であり、世界に超過需要を生み出している先進国の購買力向上(資源国から非資源国への所得移転)が世界第2位の経済大国である中国の景気減速をやがて大きく減殺してくれると思われる。

引用が長くなってしまったけど、勉強になる。