「米債券市場で22日、3カ月物財務省短期証券(Tビル)と10年債US10YT=RRの利回りが2007年以来約12年ぶりに逆転した。

めったにないことだが、イールドカーブの一部あるいは全てにおいて右肩上がりではなくなることで、短期金利が長期金利より高くなった場合に起きる。これを「逆イールド」と呼ぶ。

22日、3カ月物と10年物の利回りが2007年以来約12年ぶりに逆転した。

逆イールドは昔からリセッション(景気後退)到来のシグナルとされる。

過去50年において、米国ではリセッションが起きる前には逆イールドが見られた。逆イールドが起きてリセッション入りしなかったのはたった1度だけだ。

短期金利が長期金利を上回ると、短期の借り入れコストが長期のそれよりも高くなることを意味する。

そのような状況においては、企業は日々の運転資金の調達コストがより高くなり、経営者は投資を抑制あるいは凍結しがちだ。一般消費者の借り入れコストも上昇し、米経済の3分の2以上を占める個人消費も減速する。

経済は次第に縮小して、失業率も上昇する。

イールドカーブが逆転後、12─24カ月でリセッション入りするとされる。

また、逆イールドはリセッション入りする前に解消することが多い。」

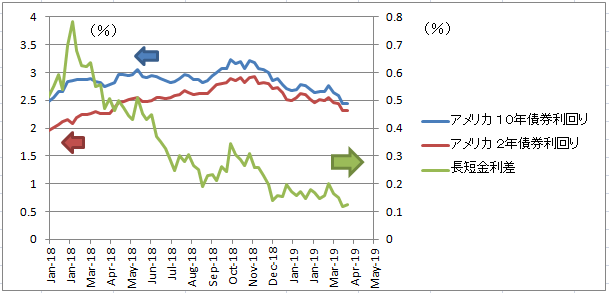

さて、米国の長短金利差の推移だが、

米国の長短金利差の推移(10年債券と2年債券)。

10年債券と2年債券の長短金利差は、まだ逆転まではしていないようだ。

2日前にFRBが年内の利上げはないと示唆したので、これは逆転しないかもしれない。

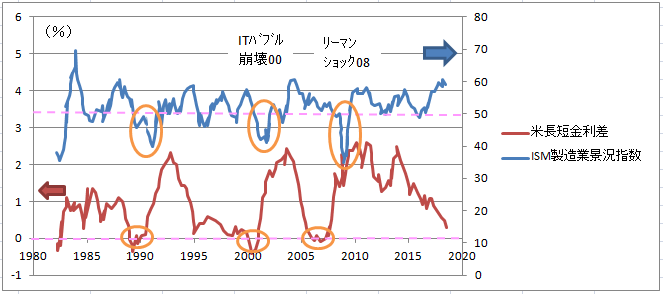

米長短金利差とISM製造業景況指数の推移。

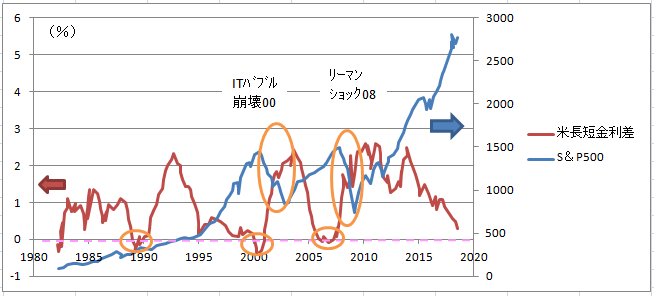

米長短金利差とS&P500の推移。

このグラフを見てわかるように、長短金利差が逆転すると、必ず不景気になる。

だからだろうか、日経平均が650円も暴落した。

関係あると思うよ。