日本株は「日銀の買い」がないといくらなのか、という記事を見た(こちら)。

ドル円を基準にした日経平均株価の理論計算によると、現在の102円のドル円相場に相当する日経平均株価の妥当な水準はせいぜい1万4600円程度である。つまり、現在の日経平均株価には2000円ものプレミアムがついていることになる。

どうなのかな?

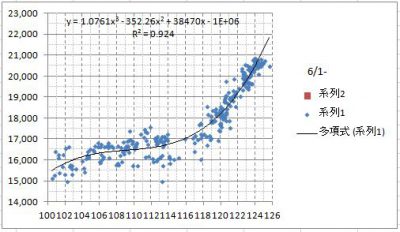

為替レートと日経平均株価の関係(2015/6/1以降)

114円より円高になってから、為替レートと日経平均株価の関係は緩やかになっている。

これを、「日銀の買い」のせいだけにするのは、いかがなものか、と思う。

確かに、日本株を海外投資家だけが買っていれば、為替レートと日経平均株価は強い相関を持つだろう。

しかし、日本企業は今好調なのである。

だから、業績ではなく、円安だけで株価が下がるのは、おかしいだろう。

下げ止まりするはずだ。 このグラフをそう解釈していた。

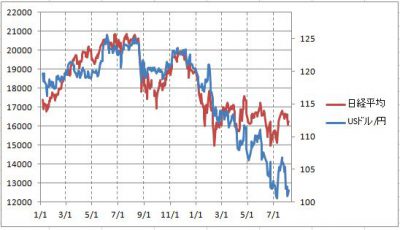

為替レートと日経平均株価の推移(2015/1/1以降)

為替レートと日経平均株価が重なるように、縦軸を調整している。

こう見ると、日経平均株価と為替レートの乖離が大きくなっているのが目立つ。

1000円ぐらいのプレミアムは、ついているのかな。

さて、この記事で注目なのは、

そもそも、1日の買い入れ額が700億円にも達する日があるなどという、とてつもない買い需要である。したがって、日本の事情だけで株価が下げるようなことは、よほどのことがない限りないだろう。

このような市場構造になってしまうと、投機筋もやりようがない。売り込んでも、日銀が買い支えるのだから、下値は限られている。ショートして売り崩す妙味はなくなる。とにかく、彼らからすれば、「やりづらくなった」というのが実態であろう。

というコメントである。

確かに、8/4に日銀のETF購入額が347億円から707億円に倍増してから、株価が下がりにくくなっているような気がする。

そして、株価の変動が緩やかになった。

まだ、日数があまり経っていないので、今後も続くかはわからないが。

デイトレードがわかりやすくなったような気がする。