長短金利差がゼロになると、銀行が利ざやを稼げなくなって、景気が後退するという話を聞く。

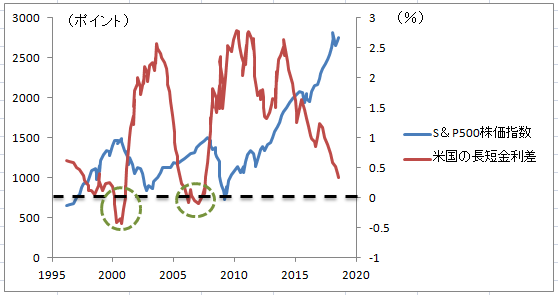

米国の長短金利差とS&P500株価指数の推移。

2000年のITバブルと2008年のリーマンショックが起こって、株価が暴落した時、その直前に長短金利差がゼロになっていた。

銀行は、長短金利差、銀行が長期金利で借入れ短期金利で貸し出す、預貸利ざやで儲けているのが出来なくなって、景気後退に陥るという話。

今、米国は利上げしていて、長短金利差はゼロに近づいている。 景気後退が近づいている。

これだと、普通の話なのだが、面白い話を読んだ。

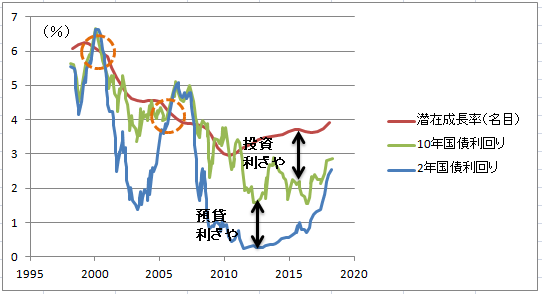

潜在成長率(名目)と10年国債利回りと2年国債利回りの推移(米国)。

一国の投資収益率とは、その国が生む付加価値の増加率、すなわち名目潜在成長率だ。

潜在成長率と10年国債利回りが「投資利ざや」で、長短金利差が「預貸利ざや」で、どちらかの利ざやで銀行が稼げれば十分好景気だという話。

なるほど~。

2000年のITバブルと2008年のリーマンショックの時は、その数年前に両方の利ざやが消滅する時があったのだ。

そいう時がヤバイと。

今はまだ、十分利ざやはある。

両方亡くなった時が危ない。

それは、もう少し先。 そしてさらにタイムラグがあって、景気後退する。

こういう話がわかっているのなら、米連邦公開市場委員会(FOMC)はうまく調整しそうなものなのに。

もっとも、バブル崩壊は、いつもその姿を変えてやって来る。だから対処できない。という格言もあるくらいだから、結局おこるんだろうなあ。